Jak łatwo, skutecznie i bez większego ryzyka zdobyć fortunę? Zawłaszczając w majestacie prawa publiczne pieniądze. Kto za to zapłaci? Państwo, czyli podatnicy. Co zrobić, żeby uzyskać ich zgodę? Nastraszyć, a potem obiecać złote góry. W taki sposób, pod hasłem reformy emerytalnej, oszukano miliony Polaków.

W ciągu niespełna 12 lat przepompowano do OFE 180 mld zł. Skąd wzięły się te pieniądze? Z pożyczek. Kto pożyczał? Wszyscy ministrowie finansów. Dlaczego nie mogą tego robić nadal? Bo nie pozwala im na to Komisja Europejska. Jaka czeka nas przyszłość? Nędzna, jeśli pozwolimy wodzić się za nos.

Historię polskiego długu publicznego można podzielić na dwa okresy. W latach 1989-1998 mieliśmy do czynienia z długiem odziedziczonym po Polsce Ludowej, który częściowo umorzono, a resztę spłacono z naszych podatków. Budowany w III Rzeczpospolitej system fiskalny zaczął działać sprawnie pod koniec dekady, rokując szanse zrównoważenia sektora finansów publicznych i zahamowania tempa wzrostu długu publicznego. Wtedy zaczął się drugi etap zadłużania państwa, bo w 1999 r. weszła w życie reforma ubezpieczeń społecznych. Liczby mówią same za siebie. Od 1 stycznia 1999 r. do 31 grudnia 2012 r. polski dług publiczny wzrósł z 237 mld zł do 859 mld zł (3,6 razy). W tym czasie na uzupełnienie niedoboru środków Funduszu Ubezpieczeń Społecznych (FUS) przeznaczono 455 mld zł (73% przyrostu zadłużenia polskiego sektora finansów publicznych). Były to głównie dotacje do emerytur i refundacja składek przekazanych do OFE.

Historię polskiego długu publicznego można podzielić na dwa okresy. W latach 1989-1998 mieliśmy do czynienia z długiem odziedziczonym po Polsce Ludowej, który częściowo umorzono, a resztę spłacono z naszych podatków. Budowany w III Rzeczpospolitej system fiskalny zaczął działać sprawnie pod koniec dekady, rokując szanse zrównoważenia sektora finansów publicznych i zahamowania tempa wzrostu długu publicznego. Wtedy zaczął się drugi etap zadłużania państwa, bo w 1999 r. weszła w życie reforma ubezpieczeń społecznych. Liczby mówią same za siebie. Od 1 stycznia 1999 r. do 31 grudnia 2012 r. polski dług publiczny wzrósł z 237 mld zł do 859 mld zł (3,6 razy). W tym czasie na uzupełnienie niedoboru środków Funduszu Ubezpieczeń Społecznych (FUS) przeznaczono 455 mld zł (73% przyrostu zadłużenia polskiego sektora finansów publicznych). Były to głównie dotacje do emerytur i refundacja składek przekazanych do OFE.

Klasyczna emerytura jest podstawą utrzymania ludzi niezdolnych do pracy z racji podeszłego wieku. Emerytura kapitałowa to szczególna forma obarczonych ryzykiem inwestycji, dostępna dla osób o relatywnie wysokich zarobkach. Mariaż klasycznej emerytury z kapitałową już w założeniu był absurdem. Zakład ubezpieczeń inwestuje wyłącznie kapitały własne i rezerwy techniczno-ubezpieczeniowe, nigdy – składki. Wyjątkiem jest dobrowolne ubezpieczenie na życie z funduszem inwestycyjnym na ryzyko ubezpieczającego.

Czyżby autorzy reformy byli ignorantami? Nie sądzę. Chodziło im raczej o otwarcie polskiego rynku dla zagranicznych korporacji finansowych i zmuszenie (perswazją i prawem) Polaków, by zasilali składką emerytalną prywatne spółki kapitałowe. Pogłębiającą się niewydolność finansową klasycznego systemu ubezpieczeń społecznych obłudnie przypisano niekorzystnym warunkom demograficznym. Jej rzeczywiste przyczyny tkwiły w błędnej koncepcji reformy, w szkodliwych dla FUS, lecz korzystnych dla świadczeniobiorców zmianach ustawowych, w tolerowaniu nierzetelnych zachowań płatników.

Dochody FUS obniżono, nakazując przekazywanie 37,5% składki do otwartych funduszy emerytalnych i uzupełniając ten niedobór wyprzedażą majątku narodowego i kredytem. Łamiąc zasadę solidaryzmu ubezpieczeniowego, ustawowo ograniczono pobór składki emerytalno-rentowej do 250% prognozowanej kwoty wynagrodzenia. Ponadto, szkodliwe dla równowagi FUS było i jest:

- zwolnienie pracodawców z obowiązku odprowadzania składki od umów cywilno-prawnych zawartych z obcymi pracownikami;

- przyznanie na dwa lata ulgi w składce emerytalno-rentowej osobom rozpoczynającym bądź wznawiającym (po 5 letniej przerwie) pozarolniczą działalność gospodarczą;

- obniżenie do 60% podstawy wymiaru składki emerytalno-rentowej osobom prowadzącym działalność na własny rachunek, wykonującym wolne zawody, twórcom, artystom, menedżerom, właścicielom spółek z o.o. i spółek osobowych;

- zredukowanie (od 2007 r.) stawek w ubezpieczeniach rentowych (na czym pracodawcy zyskali krocie, a ubezpieczeni – grosze); do dziś nie przywrócono pierwotnej wysokości tych stawek;

- objęcie obowiązkiem odprowadzania składki na ubezpieczenia chorobowe tylko pracowników zatrudnionych na podstawie umów zdefiniowanych w kodeksie pracy;

- arbitralne zmniejszenie stawek w ubezpieczeniach następstw nieszczęśliwych wypadków przy pracy i chorób zawodowych.

Proces niszczenia systemu pracowniczych ubezpieczeń społecznych polegał także na tolerowaniu przez organa kontroli finansowej państwa opóźnień w przekazywaniu składek. Obciążało to ZUS kosztami odsetek wobec banków i OFE. Powszechnie lekceważono obowiązek naliczania i odprowadzania składki ubezpieczeniowej od umów cywilnoprawnych, w przypadkach gdy zawarcie takiej umowy było jedynym tytułem do ubezpieczenia społecznego. (Przyczyniło się to m.in. do popularyzacji tzw. umów śmieciowych, łamiących normy kodeksu pracy).

Wydatki FUS rosły w ślad za wzrostem liczby świadczeniobiorców, co wynikało nie tylko z demografii, w pewnej chwili było podyktowane względami humanitarnymi, a częściowo – populizmem. Kierowanie zredukowanych pracowników na wcześniejsze emerytury bądź liberalnie przyznawane renty stanowiły od lat 80. XX wieku skuteczną formę obrony przed chronicznym bezrobociem. Można to zrozumieć i zaakceptować. Trudno natomiast znaleźć racjonalne powody uprzywilejowania osób, które osiągnęły ustawowy wiek emerytalny. Przed reformą ich świadczenie ulegało zawieszeniu po przekroczeniu 130% przeciętnego wynagrodzenia, teraz – nie. Niejasne są motywy, jakimi kierowano się dając prawo do pobierania (między styczniem 2008 r. a wrześniem 2010 r.) emerytury bez konieczności rozwiązania stosunku pracy. Opóźniono o trzy lata termin wprowadzenia emerytur pomostowych. Wielu Polaków skorzystało z wcześniejszych emerytur, by uniknąć negatywnych skutków zmiany algorytmu świadczenia.

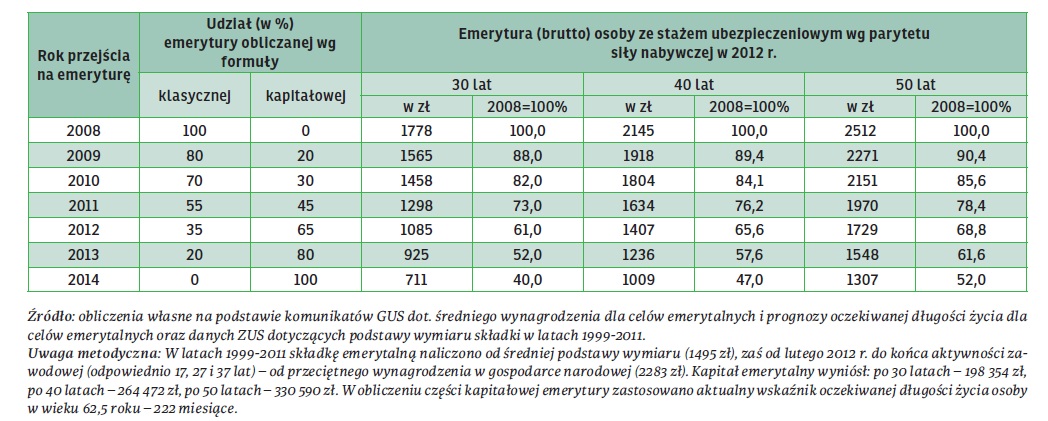

Skutki tego rozwiązania ilustruje tabela

[Kliknij aby powiększyć Tabelę – Źródło: Czas Stefczyka 84/2012]

Argument, że reforma emerytalna byłapotrzebna, by uwolnić państwo od dotacji do emerytur jest – w świetle oficjalnych statystykMF, ZUS, KNF – fałszywy. Państwo będzie musiało dopłacać (w cenach 2012 r.) po 88 zł miesięcznie każdemu, kto uzyskiwał przeciętne wynagrodzenie i odprowadzał składkę emerytalną przez 30 lat do ZUS. Jeśli 5 mln takich emerytów (1/3 ubezpieczonych) dożyje 81 lat, państwo będzie musiało wydać prawie 100 mld zł na dofinansowanie świadczeń dla nich. Jeśli emeryt będzie żył dłużej, jego kapitał emerytalny wyczerpie się, państwo będzie musiało dotować całą emeryturę. Ponadto niezbędne będą dotacje do emerytur dla osób, które nie zdołały – ze względu na niskie uposażenie – zebrać kapitału emerytalnego.W krótkim okresie nie zmniejszą się dotacje do emerytur służb mundurowych, wzrosną (ze względu na waloryzowane uposażenia) dotacje do świadczeń otrzymywanych przez sędziów i prokuratorów w stanie spoczynku. Czy w sytuacji tak silnego obciążenia budżetu państwa dotacjami do FUS i OFE możliwe będzie zachowanie uprawnień do klasycznej emerytury, nabytych przez osoby urodzone przed 1 stycznia 1949 roku? Wątpliwe.

Reforma emerytalna prowadzi do załamania finansow publicznych i katastrofy cywilizacyjnej w Polsce. Rząd stara się ten moment odwlec. Częściowo działa z własnej inicjatywy, częściowo pod presją Unii Europejskiej. Od 7 lipca 2009 r. Polska została bowiem (po raz drugi) poddana procedurze nadmiernego deficytu. Oznacza to, że najpoźniej do 2013 r. musi zredukować niedobór budżetów instytucji rządowych i samorządowych do 3% PKB. Minister finansow robi tyle, ile może wytrzymać polskie społeczeństwo, ale deficyt budżetu państwa jest wciąż zbyt wysoki. Po pierwszym kwartale 2012 r. deficyt budżetu państwa stanowił 65,6% całorocznego niedoboru.

Jednym z najnowszych pomysłów, rokującym w najbliższych dwóch – trzech latach oszczędności budżetowe szacowane na 1 mld zł rocznie, jest wydłużenie wieku emerytalnego do 67 lat. Forsowanie tej budzącej ostry protest społeczny quasi-reformy przypisuje się dążeniom do poprawy wizerunku Polski wobec rynkow finansowych. Jest w tym trochę prawdy, choć raczej chodzi tu o utrzymanie niż poprawę ratingu. Można wymienić jeszcze co najmniej dwa powody determinacji rządu i popierających go w tej sprawie lobbystow. Po pierwsze, wydłużenie wieku emerytalnego oznacza, że otwarte fundusze emerytalne będą dłużej dysponować naszymi pieniędzmi. Skorzystają na tym powiązani z OFE (lub ich macierzystymi korporacjami) inwestorzy giełdowi. Po drugie, do wyborów jeszcze daleko, ludzie zapomną do tej pory o niepopularnej decyzji. W skali masowej katastrofalne skutki reformy emerytalnej ujawnią bowiem dopiero za 8-10 lat, ale wtedy będą już nieodwracalne dla milionów Polakow. Czy można uniknąć tego zagrożenia? Tak, ale to temat na trochę inne opowiadanie.

Prof. Grażyna Ancyparowicz